नई दिल्ली2 घंटे पहले

- कॉपी लिंक

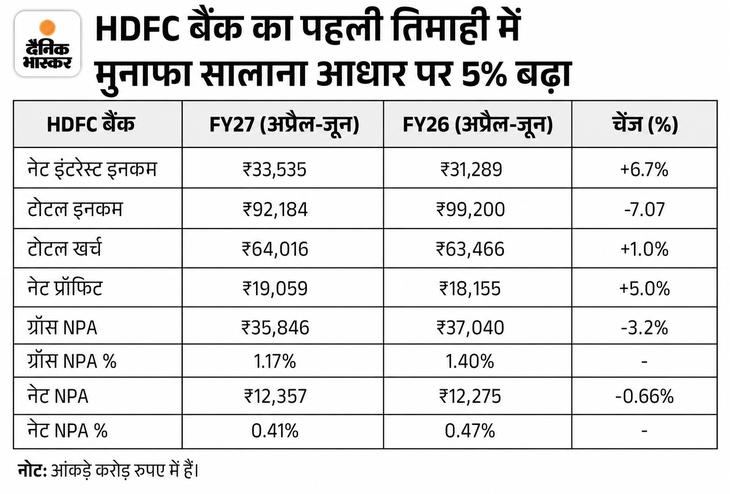

HDFC बैंक लिमिटेड ने शनिवार को चालू वित्त वर्ष की पहली तिमाही के नतीजे घोषित कर दिए हैं। इस तिमाही (Q1 FY27) में बैंक का स्टैंडअलोन नेट प्रॉफिट सालाना आधार पर 4.98% बढ़कर 19,059.72 करोड़ रुपए रहा। हालांकि, यह मुनाफा CNBC-TV18 पोल के 19,332 करोड़ रुपए के अनुमान से कम रहा।

नेट इंटरेस्ट इनकम ₹33,535 करोड़ के पार

बैंक की नेट इंटरेस्ट इनकम (NII) में सालाना आधार पर 6.7% की बढ़ोतरी हुई है। यह बढ़कर 33,535.95 करोड़ रुपए पर पहुंच गई है। हालांकि, नेट इंटरेस्ट इनकम भी बाजार के 34,353 करोड़ रुपए के पोल अनुमान को पार करने में चूक गई।

बैंक का नेट इंटरेस्ट मार्जिन 3.26% रहा

पहली तिमाही में HDFC बैंक का नेट इंटरेस्ट मार्जिन (NIM) कुल एसेट्स पर 3.26% दर्ज किया गया है। वहीं, अगर ब्याज अर्जित करने वाली संपत्तियों यानी इंटरेस्ट अर्निंग एसेट्स के आधार पर देखें तो यह मार्जिन 3.40% रहा है।

एसेट क्वालिटी में मामूली बदलाव, ग्रॉस NPA 1.17%

एसेट क्वालिटी के मोर्चे पर बैंक के ग्रॉस नॉन-परफॉर्मिंग एसेट्स (GNPAs) 30 जून, 2026 तक ग्रॉस एडवांस के 1.17% पर रहे। 31 मार्च 2026 को यह आंकड़ा 1.15% था, जबकि एक साल पहले की समान तिमाही में यह 1.40% था। वहीं, 30 जून, 2026 तक बैंक का नेट नॉन-परफॉर्मिंग एसेट्स (NNPAs) नेट एडवांस का 0.41% रहा।

प्रोविजनिंग और क्रेडिट कॉस्ट का हाल

पहली तिमाही में बैंक का कुल प्रोविजंस और कंटिंगेंसीज (प्रॉविजन्स एंड कंटिंगेंसीज) ₹3,060 करोड़ रहा। इसके साथ ही तिमाही के लिए बैंक का कुल क्रेडिट कॉस्ट रेशियो 0.40% दर्ज किया गया है।

इस साल 17.2% टूट चुका है बैंक का शेयर

शुक्रवार को HDFC बैंक का शेयर 1.4% चढ़कर 819.60 रुपए के स्तर पर बंद हुआ था। साल 2026 में अब तक इस स्टॉक में 17.2% की गिरावट आ चुकी है, जबकि इस दौरान निफ्टी 50 इंडेक्स में 6.9% की कमजोरी देखी गई है।

क्या होती है नेट इंटरेस्ट इनकम और नेट इंटरेस्ट मार्जिन?

- नेट इंटरेस्ट इनकम (NII): बैंक मुख्य रूप से दो काम करता है- जमा यानी डिपॉजिट स्वीकार करना और लोन देना। लोन देने पर बैंक को जो ब्याज मिलता है, उसमें से जमाकर्ताओं को दिए जाने वाले ब्याज को घटाने के बाद बची रकम को नेट इंटरेस्ट इनकम (NII) कहते हैं। यह बैंक की मुख्य कमाई होती है।

- नेट इंटरेस्ट मार्जिन (NIM): यह किसी बैंक की वित्तीय सेहत को मापने का एक पैमाना है। बैंक अपनी कुल ब्याज कमाने वाली संपत्तियों (जैसे लोन) पर जितना ब्याज कमाता है और जमा राशि पर जितना ब्याज चुकाता है, उसके अंतर को प्रतिशत में व्यक्त करने पर इसे नेट इंटरेस्ट मार्जिन कहा जाता है।

नॉन परफॉर्मिंग एसेट या NPA क्या है?

जब कोई व्यक्ति या संस्था किसी बैंक से लोन लेकर उसे वापस नहीं करती, तो उसे बैड लोन या नॉन परफॉर्मिंग एसेट या NPA कहा जाता है। यानी इन लोन्स की रिकवरी की उम्मीद काफी कम होती है। नतीजतन बैंकों का पैसा डूब जाता है और बैंक घाटे में चला जाता है।

भारतीय रिजर्व बैंक (RBI) के नियमों के मुताबिक, अगर किसी बैंक लोन की किस्त 90 दिनों तक यानी तीन महीने तक नहीं चुकाई जाती है, तो उस लोन को NPA घोषित कर दिया जाता है। अन्य वित्तीय संस्थाओं के मामले में यह सीमा 120 दिन की होती है। बुक को क्लियर करने के लिए बैंकों को ऐसा करना होता है।